Con le minacce che si evolvono e la privacy e la sicurezza che diventano una preoccupazione primaria per i consumatori e i fornitori di servizi, la ricerca di soluzioni che ci mettano al riparo sono ormai priorità assolute. Su questo fronte, la biometria è in aumento

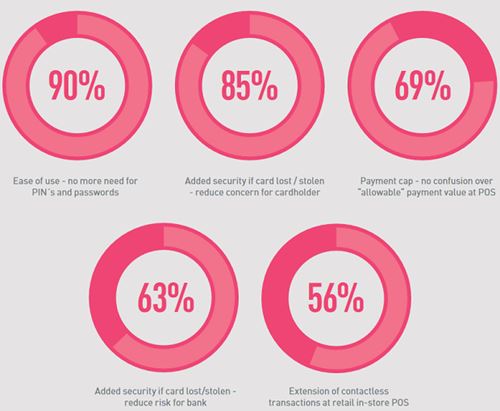

Le motivazioni per l’adozione da parte delle banche delle carte biometriche.

Fonte: Banking on biometrics e-book di Fingerprint Cards AB

Con le minacce che si evolvono e la privacy e la sicurezza che diventano una preoccupazione primaria per i consumatori e i fornitori di servizi, la ricerca di soluzioni che ci mettano al riparo sono ormai priorità assolute. Su questo fronte, la biometria è in aumento.

La biometria come l'impronta digitale e le scansioni del viso sono ora degli standard in molti smartphone. Offrono un'esperienza semplice per l'utente, aumentando notevolmente la sicurezza rispetto a PIN e password.

La società di sicurezza Duo afferma che il numero di dispositivi mobili in cui è stata abilitata una soluzione di accesso basata sulla biometria è cresciuto dal 68% nel 2016 al 77% nel 2019. Inoltre, con il mercato degli smartphone che dovrebbe aumentare a 1,5 miliardi di unità entro il 2023, la disponibilità della biometria basata su dispositivi mobili è destinata ad aumentare.

Il mondo bancario, finanziario e quello fintech, che stanno cercando di andare a braccetto, hanno già sposato la biometria e nel 2020 ci sarà un veloce evoluzione.

Alcuni di noi hanno già virtualizzato la propria carta di credito dentro wallet come Samsung Pay o Apple Pay ma c’è ancora un mondo da conquistare. E mi riferisco a tutti coloro che amano ancora le targhette di plastica, colorate, personalizzate e a volte sfoggiate come status symbol. Per tutti loro ci sono delle grandi novità in arrivo.

Il primo (forte) segnale è stato lanciato a novembre 2019 quando, ad un numero ristretto di clienti, la Swiss Corner Bank ha offerto una carta di credito biometrica che dovrebbe semplificare i pagamenti contactless. Come sai, ad oggi, per i pagamenti sopra i 25 euro ti viene chiesta la firma o un pin. Con questa carta invece sarà sufficiente confermare il pagamento mettendo un dito sopra un sensore integrato. Nessuna batteria interna, il consumo è così basso che viene utilizzata l'alimentazione dal terminale Pos contactless per completare la transazione.

Attualmente ci sono più di 20 piloti di carte biometriche contactless in corso in tutto il mondo, dal Nord America al Medio Oriente e dall'Europa al Giappone. Tutti stanno usando la tecnologia delle impronte digitali realizzata dalla svedese Fingerprints (tu pensa che boom sta facendo quest’azienda…).

Semplificazione e Sicurezza. Sono le due parole chiave su cui ruotano gran parte dei ragionamenti.

I consumatori vogliono la tecnologia, i maggiori produttori di carte stanno portando avanti le implementazioni e le banche di tutto il mondo stanno dando la priorità ai dati biometrici nelle loro tabelle di marcia; quelli in fase pilota hanno l'ambizione di passare a un lancio commerciale il prima possibile, come testimonia Crédit Agricole che l’ha dichiarato come obiettivo per il 2020.

Quanto velocemente saranno adottati i dati biometrici per le carte di pagamento? Non si sa ma si può tentare un parallelismo partendo da una veloce ricostruzione storica: le smartcard con chip e PIN furono introdotte nel 1995 e raggiunsero il miliardo di carte circa 18 anni dopo; nel 2007 arrivarono quelle contactless e impiegarono circa 8 anni per raggiungere il miliardo di carte. In entrambi i casi è stato necessario aggiornare i terminali di pagamento, con uno sforzo e un costo maggiori. Le carte biometriche funzionano invece già nei terminali contactless di oggi. Il lancio quindi accorcerà incredibilmente i tassi di diffusione e adozione a qualche anno.

Nota: per la prima transazione, oltre al fattore biometrico, verrà comunque chiesto un pin. Sembra quindi che dovremo tenere allenata ancora la nostra memoria.

Nell'immagine, le motivazioni per l’adozione da parte delle banche delle carte biometriche. Fonte: Banking on biometrics e-book di Fingerprint Cards AB