Sono 35 milioni gli acquirenti online in Italia nel 2026, un numero stabile rispetto all’anno scorso, ma più che raddoppiato negli ultimi undici anni (+119% vs 2014). Cambia però la composizione degli utenti online: l’età media si attesta a 48 anni, allineata alla popolazione totale italiana, con il sorpasso delle donne sugli uomini: per la prima volta nella storia dell'ecommerce italiano, il 50,6% dei compratori sono donne, contro il 49,4% degli uomini. Questo dato, unito a una distribuzione geografica sempre più omogenea (la concentrazione di acquirenti online nei grandi centri urbani passa dal 37% al 23%), attesta una sempre maggiore penetrazione dell’ecommerce nel tessuto socio-economico del Paese.

Queste sono alcune delle principali evidenze dell’edizione 2026 di Netcomm NetRetail, la ricerca di Netcomm che analizza il comportamento degli acquirenti digitali degli italiani e realizzata in collaborazione con Banca Sella, Beintoo, Confcommercio Milano Lodi Monza e Brianza, EDI - Ecosistema Digitale per l’Innovazione di Confcommercio, InPost, Magnews, Trustpilot.

Leggi anche: Ecommerce: tra AI e personalizzazione, un mercato che in Italia cresce per qualità e solidità. Il punto al Netcomm Forum 2026

“NetRetail 2026 conferma che l’acquisto digitale è ormai un comportamento maturo e diffuso: gli italiani che acquistano online sono circa 35 milioni, di cui 24,3 milioni acquirenti abituali. La ricerca evidenzia un customer journey sempre più articolato: prima di acquistare, i consumatori attivano in media 4 touchpoint, combinando motori di ricerca, siti dei brand, recensioni, comparatori, ecommerce e retail media. In questo percorso cresce il ruolo dell’Intelligenza Artificiale: chatbot e strumenti AI sono ancora utilizzati da una quota contenuta di acquirenti, ma risultano particolarmente efficaci quando aiutano a confrontare prodotti e prezzi, sintetizzare informazioni tecniche e ricevere suggerimenti personalizzati”, commenta Roberto Liscia, Presidente di Netcomm.

"Sul fronte dei pagamenti, emerge una crescente domanda di soluzioni semplici, veloci e sicure: i wallet digitali e i pagamenti mobile continuano a diffondersi, mentre resta centrale il tema della fiducia, con i consumatori che premiano esperienze di checkout fluide e trasparenti. La gestione del pagamento non è più una fase tecnica, ma una leva decisiva per la conversione e la fidelizzazione. Anche la delivery si conferma un elemento chiave dell’esperienza: i consumatori chiedono flessibilità, rapidità e controllo, con una crescente attenzione alle opzioni di consegna, ai tempi certi e alla possibilità di monitorare lo stato dell’ordine. Le soluzioni out-of-home, come locker e punti di ritiro, stanno guadagnando rilevanza accanto alla consegna a domicilio. Il dato più importante è che il digitale non è più solo un canale di vendita, ma un ecosistema che accompagna il consumatore in tutte le fasi della decisione: dalla ricerca all’acquisto, dal pagamento alla consegna. La sfida per il retail è quindi costruire esperienze più semplici, integrate e capaci di restituire valore e tempo alle persone”, conclude Liscia.

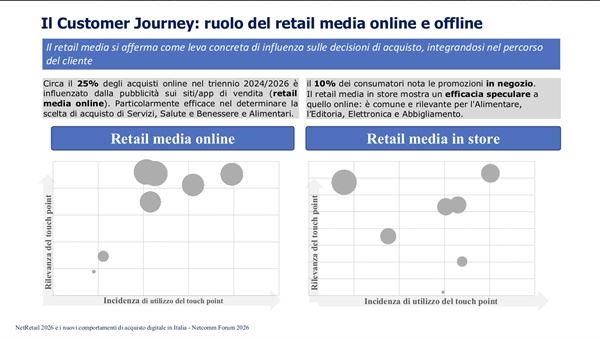

Il Customer Journey: i diversi touchpoint

Gli acquirenti dichiarano di consultare in media 4 touchpoint prima di comprare online, con differenze marcate a seconda della categoria merceologica.

Nell’ambito dei prodotti, AI e Chatbot risultano i più rilevanti per Elettronica, Home e Alimentari mentre il Retail Media offline si distingue nel settore Editoria. Il sito del brand e le recensioni influenzano l’acquisto nel settore dell’Abbigliamento, invece Il punto vendita primeggia come touchpoint per il Pharma e i prodotti per la Salute e Benessere. Le Info push si rilevano utili ai fini dell’acquisto per i settori Fashion e Salute e Benessere.

Per quanto riguarda l’acquisto online dei servizi e dei beni digitali, il processo di orientamento vede al primo posto i comparatori, seguiti dal Retail Media offline, dai motori di ricerca e dalle recensioni. In questo comparto, le informazioni push dimostrano una capacità di conversione superiore rispetto alla media registrata nelle categorie di prodotto.

Il ruolo dell’IA e dei Chatbot nel Customer Journey

L’integrazione di Chatbot e Intelligenza Artificiale nella fase di pre-acquisto è ormai una realtà consolidata per diverse categorie merceologiche. Il loro impiego risulta particolarmente marcato nel settore dei Soggiorni di viaggio, dove l’utilizzo è doppio rispetto alla media dei beni digitali, seguito da Arredamento, Elettronica ed Editoria. Sebbene meno diffusa per l'acquisto di Alimentari e Biglietti di viaggio, l’adozione dell'IA in questi ambiti viene percepita dai consumatori come determinante e di altissima utilità per orientare la scelta finale. Nello specifico, i consumatori si rivolgono all'IA prevalentemente per comparare prezzi e prodotti (nel 67% dei casi) e per ricevere suggerimenti personalizzati (66,8%) e per riassumere recensioni e informazioni e ridurre la complessità (61,2%), in particolare in settori caratterizzati da un'elevata complessità tecnica, come

l'Elettronica e l'Arredamento.

Leggi anche: 87mila imprese e-commerce in Italia: crescita selettiva e dominio delle PMI

Dalla personalizzazione all'Agentic Commerce

L’esperienza d’acquisto evolve verso una personalizzazione sempre più tailor-made: 4 acquirenti su 10 si dicono infatti favorevoli al tracciamento delle proprie abitudini digitali, a patto di riceverne in cambio un risparmio economico tangibile. Questa apertura si riflette in una crescente fiducia verso i sistemi di raccomandazione, scelti ormai da un terzo degli utenti, una quota che sale drasticamente (+16%) tra la GenZ, dove un consumatore su due accoglie con favore le proposte personalizzate.

Parallelamente, l'automazione guadagna terreno lungo tutto il funnel di vendita, aprendo la strada a quello che viene definito Agentic Commerce, ovvero la delega di fasi del processo decisionale a sistemi intelligenti. Sebbene sia ancora un fenomeno emergente, l’interesse per un "assistente personale" è ormai concreto: circa il 17,5% degli acquirenti utilizza già correntemente assistenti vocali o sistemi di riordino automatico, una tendenza trainata dai Millennials (25-44 anni).

La fiducia nell'Intelligenza Artificiale si spinge anche verso scelte più complesse: il 15,4% degli utenti si affida oggi a sistemi evoluti per la selezione del prodotto più adatto alle proprie esigenze, mentre il 14,2% si dichiara pronto a lasciare che sia un software a completare l'acquisto in totale autonomia. In questo scenario, mentre la GenZ appare ancora cauta nel delegare l'azione finale a un agente esterno, sono proprio i Millennials a mostrare il maggior potenziale di adozione.

L'identikit del consumatore online

Nell’analisi sono emersi dei cambiamenti circa i segmenti identificati dalla ricerca tra gli acquirenti online.

Il cluster Abitudinario si conferma ancora come il più rappresentativo del mercato, con un 37,4% (ovvero 13,1 milioni di individui), prevalendo nelle categorie merceologiche di Editoria, Alimentari e Abbigliamento. Segue il Convenience seeker, orientato prioritariamente al risparmio, che con 8,1 milioni di consumatori (23,1%) guida le scelte d’acquisto nei comparti della Salute e dell’Elettronica.

Nel 2026, si è registrata una una crescita nel cluster del Consapevole con 5,4 milioni di individui (15,3% nel 2026 a fronte di 11% nel 2025): questo segmento, focalizzato su Servizi e Abbigliamento, riflette una domanda sempre più orientata a personalizzazione, efficienza e sostenibilità. Il segmento dell’Informato e attivo si attesta al 12,5%, confermando il suo ruolo strategico in settori ad alto tasso di ricerca come Elettronica, Editoria e Home. A chiudere si registra una contrazione del Digital power buyer che passa dal 17% all’11,8% con 4,1 milioni di individui.

Come pagano gli italiani che acquistano online

Dalle evidenze di NetRetail 2026 emerge che gli acquisti online sono in gran parte pagati al momento dell’ordine (94%) e solo nel 6% dei casi vengono saldati alla consegna/ritiro o nel momento di utilizzo del servizio. Fra gli strumenti più utilizzati si trova il Digital Wallet (33,9%) e la Carta di Credito (28,6%); si osserva una contrazione nell’uso della carta prepagata (passata dal 23,6% del 2025 al 19,7%) e dei metodi fisici come il contante alla consegna (1,6%), mentre cresce l’interesse per la rateizzazione, che raggiunge il 2,5%.

Il pagamento si attesta come la fase del Customer Journey valutata più positivamente. Al contrario, la fase di ricerca, pur mantenendo votazioni elevate, risulta essere quella con la soddisfazione minore.

Il Customer Journey

La Home Delivery si conferma la modalità di ricezione preferita dagli italiani con il 74% delle preferenze, e si consolida il trend delle soluzioni Out of Home (punti di ritiro, locker e negozi), che raggiungono una quota complessiva del 22%. Questo dato testimonia una crescita costante e accelerata nell'ultimo decennio, passando dal 7,3% del 2014 a oltre un quinto del totale degli acquisti di prodotti odierni.