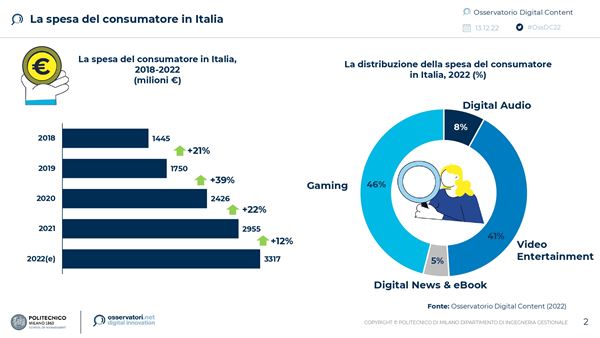

La spesa dei consumatori in contenuti digitali d’informazione e intrattenimento in Italia nel 2022 supera i 3,3 miliardi di euro, registrando un tasso di crescita del 12% rispetto al 2021. Nonostante un calo del numero assoluto di utenti, aumenta il tempo medio dedicato alla fruizione dei contenuti e continua, seppur a ritmi più ridotti, la crescita del mercato Paid anche dopo i due anni di pandemia: nell’arco di 5 anni, il valore di spesa è infatti più che raddoppiato.

“Il numero di utenti italiani che dichiarano di fruire di contenuti digitali nel 2022 ha registrato nel complesso una riduzione che ha interessato quasi tutti gli ambiti, ad esclusione dei podcast e degli audiolibri. Nel post-pandemia il consumatore finale trascorre meno tempo a casa e preferisce attività più fisiche. D’altro canto, però, i consumatori più fedeli hanno incrementato il tempo medio dedicato alla fruizione di contenuti online” afferma Samuele Fraternali, Direttore dell’Osservatorio Digital Content del Politecnico di Milano. “Ad oggi la spesa è in crescita, spinta anche dall’aumento dei prezzi attuato da alcune piattaforme, ma il complicato contesto macroeconomico - l’aumento del prezzo dell’energia, il contesto inflattivo e la situazione geopolitica incerta - potrebbero spingere il consumatore a rivedere il budget disponibile per la spesa di contenuti digitali e ridurre, quindi, anche il numero di abbonamenti sottoscritti. Mantenere viva l'attenzione del consumatore rispetto ad un’ampia offerta di contenuti digitali è diventata la vera sfida di questo scenario di ‘New Normal’”.

Queste alcune delle evidenze emerse dall’Osservatorio Digital Content promosso dalla School of Management del Politecnico di Milano, giunto alla sua terza edizione.

Il mercato dei contenuti digitali: il contesto italiano e le sue dinamiche evolutive

Oggi il 45% degli internet user italiani fruisce di contenuti a pagamento, sia in abbonamento sia tramite acquisti singoli. Il video intrattenimento è il contenuto più fruito a pagamento (42% degli internet users). Tra i contenuti per cui il consumatore è più disposto a spendere rientrano anche eBook, soprattutto con la modalità dell’acquisto singoli, e musica, tramite abbonamento.

Rispetto al 2021, in media cala il numero complessivo di utenti che fruiscono di contenuti, ma aumenta il tempo medio dedicato dai consumatori più fedeli alla fruizione degli stessi. I maggiori incrementi si registrano nel mondo del video ma crescono anche podcast, eBook e audiolibri. Solamente per magazine e quotidiani si registra nel 2022 una riduzione del tempo medio di fruizione.

Il Video Entertainment – secondo settore, dopo il Gaming, per incidenza sul totale della spesa – è il comparto che cresce con il ritmo più elevato: +33% rispetto al 2021, superando gli 1,3 miliardi di euro. Positivo anche il trend della raccolta pubblicitaria: +22% rispetto al 2021. Nel video, il modello ampiamente predominante resta quello basato sulla sottoscrizione di abbonamenti a piattaforme SVOD (Subscription Video On Demand); mentre il modello TVOD (Transactional Video On Demand), basato su acquisto o noleggio di singoli contenuti genera, oramai, una piccola percentuale della spesa complessiva. Nonostante questo, il modello “adv-based” sta riscontrando sempre più attenzione con nuove iniziative AVOD (Advertising Video On Demand) delle principali piattaforme e con lo sviluppo di canali FAST (Fast Ad Supported Tv) per la programmazione lineare.

Guarda anche: ADVANCED TV, FUTURO E TENDENZE DEL MERCATO PUBBLICITARIO

Nell’Audio, settore nettamente più contenuto in termini di spesa assoluta, la crescita è del +16% rispetto al 2021 per un totale di 277 milioni di euro. Anche la raccolta pubblicitaria cresce, con un ritmo del +24% rispetto all’anno precedente, grazie soprattutto alle performance della musica: quest’ultimo si conferma il contenuto digitale più maturo anche per la spesa del consumatore, che incide per l’83% del totale Audio. Per i contenuti musicali, è ormai ampiamente dominante la fruizione in streaming, con i contenuti tipicamente resi disponibili dalle piattaforme con modelli “all you can listen”. I podcast, seppur non siano più una novità per il consumatore italiano, inseguono ancora un modello economicamente sostenibile e, ad oggi, sono responsabili di una quota ancora marginale sia della spesa del consumatore sia della raccolta pubblicitaria. Anche gli audiolibri si confermano un contenuto di interesse per gli utenti. Questa crescita è riconducibile a tre fattori principali: l’entrata di nuovi player nel settore, l’aumento dei contenuti offerti nei cataloghi e la maggior familiarità degli utenti con il digitale.

Come l’Audio, anche i contenuti News & eBook generano un valore di spesa ancora marginale in termini assoluti. In questo settore, infatti, per il 2022 si stima una crescita contenuta della spesa dei consumatori, pari al +2% che porta il comparto a quota 164 milioni di euro. Più elevato l’incremento della raccolta pubblicitaria: +4% nel 2022. L’andamento complessivo di questo settore è il risultato di dinamiche opposte dei singoli contenuti. Da un lato, la spesa per i contenuti informativi continua a crescere, anche se a tassi più limitati rispetto al biennio precedente, in cui il bisogno di informazioni era alimentato dall’incertezza del contesto pandemico. Dall’altro, si stima un andamento opposto e in continuo calo per la spesa in eBook. Dopo l’impennata dovuta dalle condizioni imposte dalla pandemia, infatti, i lettori tornano a preferire il supporto cartaceo.

Infine, il mondo del Gaming, responsabile di quasi la metà della spesa totale dei consumatori, oltre 1,5 miliardi di euro, registra per la prima volta una lieve contrazione (-1%). Grazie alle restrizioni pandemiche, questi contenuti avevano guadagnato grande popolarità nel 2020. Tuttavia, con il graduale scemare dell’emergenza sanitaria, si è registrato un calo nel numero di giocatori, e ci si aspetta un consolidamento del mercato intorno ai risultati ottenuti nel 2021 in termini di spesa. Inoltre, pesano su questa dimensione come freni allo sviluppo anche la crisi dei semiconduttori - che ha frenato il passaggio a console di nuova generazione – e la mancata regolamentazione del fenomeno eSports.

Le direttrici di innovazione del settore

Molte aziende stanno puntando a una revisione dei propri modelli di business al fine di offrire al consumatore una nuova esperienza. Nell’audio digitale, a livello di innovazione di business sono sempre più numerose le partnership tra aziende del settore automotive, con produttori di smart speaker o piattaforme di distribuzione musicale; nell’ambito dell’editoria si stanno valutando nuove forme di coinvolgimento dei lettori volte a promuovere nuovi canali e forme di diffusione dei contenuti, in modo particolare il podcast. Nel mondo video, invece, uno dei fenomeni di maggiore rilievo è il superamento della dicotomia abbonamento e pubblicità, una tendenza che trova conferma nelle scelte di “modelli ibridi” delle grandi piattaforme.

Sul fronte tecnologico l’utilizzo di soluzioni avanzate, come l’intelligenza artificiale e la blockchain, è sempre più pervasivo. Dopo anni in cui sono state portate avanti diverse progettualità nell’ambito video, crescono le sperimentazioni tramite l’utilizzo di IA (Intelligenza artificiale) per la creazione di tracce musicali e vocali, ma anche di contenuti editoriali come articoli e libri. Allo stesso modo, anche la tecnologia blockchain trova terreno fertile all’interno del settore dei contenuti digitali e aumentano sempre più le sperimentazioni. Nel mondo dell’editoria, ad esempio, un tema cruciale è quello legato alla tutela del diritto d’autore e delle conseguenti royalties nei mercati secondari. A ciò si aggiunge la possibilità di cambiare la stessa idea di “proprietà” del libro digitale (come, ad esempio, la possibilità di scrivere dediche e appunti in maniera permanente rendendolo un prodotto unico, come il libro cartaceo).

“Il mercato dei contenuti digitali si sta dimostrando sempre più competitivo, sia in termini di attori che vi operano sia in termini di offerta verso l’utente. Per continuare il percorso di crescita è necessario innovare e ricercare nuovi modi per raggiungere e, soprattutto, coinvolgere e rendere ‘protagonista’ il consumatore” conclude Samuele Fraternali, Direttore dell’Osservatorio Digital Content del Politecnico di Milano. “Serve soprattutto elaborare prodotti e offerte che vengano incontro alle specifiche esigenze emerse nel new normal. La principale sfida di editori e piattaforme è di “conquistare” il tempo del consumatore”.