GroupM rivede le sue stime per l’anno 2023. Sulla base dell’analisi dell’impatto a livello globale di fattori esterni come tecnologia, cultura, politica ed economia sulla pubblicità, la divisione media di Wpp ha aggiornato la propria visione dell’andamento del mercato dell’advertising a livello mondo e nei principali mercati, rispetto alle stime dello scorso dicembre. Se le previsioni di crescita mondiale per il 2023 sono rimaste invariate, con un +5,9% (positive in termini generali, ma negative dopo l’aggiustamento per l’inflazione), l’Italia migliora invece le sue performance, segnando un +1,6%, “grazie anche ad un andamento dei primi mesi dell’anno decisamente positivo per tutti i mezzi”, si legge in una nota.

GroupM, l’andamento del mercato pubblicitario nel mondo

Secondo le nuove stime, la pubblicità globale nel 2023 ammonterà a 874,5 miliardi di dollari, escludendo la pubblicità politica statunitense.

Tra i principali trend osservati dalla società, quello della Connected TV è tra i più significativi: l’adozione della CTV, sia tra i consumatori che gli inserzionisti, sta crescendo rapidamente con un aumento del 10,4% dei ricavi pubblicitari tra il 2023 e il 2028 su base annua composta. La spesa dei consumatori per l’abbonamento a video on demand (SVOD) include solo un range compreso tra un quinto e un terzo della spesa totale per i video nei principali mercati, lasciando, quindi, ai fornitori di streaming un ampio spazio per la crescita degli abbonamenti.

Ma tra i comparti in rapida ascesa brilla anche il Retail Media, terzo canale pubblicitario a più rapida crescita nel 2023 (dopo l’OOH digitale e la CTV). I media retail, che oggi vengono definiti includendo i ricavi pubblicitari dei servizi di consegna dell’ultimo miglio, cresceranno del 9,9% per raggiungere 125,7 miliardi di dollari nel 2023 e si prevede che supereranno i ricavi televisivi (inclusa la CTV) nel 2028.

Non da ultimo, l’Intelligenza Artificiale: le nuove frontiere tecnologiche di questo campo, secondo GroupM, impatteranno, o comunque toccheranno in qualche modo, almeno metà di tutti i ricavi pubblicitari entro la fine del 2023.

A livello globale, la crescita del mezzo Digital ha subito un netto rallentamento rispetto al 32,0% registrato nel 2021, con il 2022 che si attesta al 9,2% e l’8,4% previsto per il 2023 (in linea con le previsioni di dicembre 2022). Questa crescita a una sola cifra è la più bassa mai raggiunta dal 2009 quando, durante la grande crisi finanziaria, la crescita digitale ha raggiunto appena il 3,6%. “Tuttavia, la decelerazione dovrebbe essere vista più in funzione delle dimensioni e della maturità del mezzo che come un contesto di recessione. Con il digitale, che rappresenta ormai più di due terzi della pubblicità totale, è diventato difficile raggiungere una crescita a due cifre come quella storica e ci aspettiamo che il mezzo rallenti ulteriormente nei prossimi cinque anni”, spiega la società nella nota.

Leggi anche: GROUPM, LA PUBBLICITÀ REGGE IN ITALIA: INVESTIMENTI 2022 A +0,1% E LIEVE DECRESCITA NEL 2023 (-1%)

Quanto alla Televisione, è previsto un calo delle entrate globali della TV tradizionale dell’1,2%, se si esclude la pubblicità politica negli Stati Uniti. In confronto, i ricavi della CTV nel 2023 sono stimati a 25,9 miliardi di dollari, con un aumento del 13,2% rispetto ai 22,9% miliardi di dollari del 2022. Il CAGR (Compound Annual Growth Rates, Tasso di crescita composta) globale per la CTV è attualmente previsto al 10,4% fino al 2028, con un fatturato stimato di 42,5 miliardi di dollari in quell’anno.

GroupM prevede che l’Audio globale (comprese le estensioni digitali) diminuirà dello 0,3% nel 2023 e rimarrà pressoché stabile nei prossimi cinque anni. La società non si aspetta che l’audio recuperi i ricavi precedenti alla pandemia, nonostante la continua crescita dell’audio digitale che, secondo le stime, aumenterà i ricavi del 10,9% nel 2023, raggiungendo i 9,9 miliardi di dollari nel 2028 (un CAGR quinquennale del 6,9%). Le estensioni digitali dell’audio, compresi i formati digitali delle stazioni radio tradizionali e le piattaforme digitali come Spotify continuano ad aumentare la loro quota di ricavi. GroupM stima che il digitale rappresenterà il 36,5% del totale audio entro il 2028.

Quanto alla Stampa, continua ad essere in calo nonostante l’aumento delle estensioni digitali che nel 2028 rappresenteranno la metà dei ricavi totali del mezzo. Nel 2022 la stampa è diminuita del 2,9% rispetto al 2021 (anno in cui si è registrata una crescita inusuale) e nel 2023 si prevede un ulteriore calo del 4,8%. Il canale OOH, infine, è riuscito a superare i livelli di fatturato globale del 2019 con un anno di anticipo rispetto alle previsioni del dicembre 2022 (anche se di soli 11,8 milioni di dollari). La crescita nel 2023 (includendo sia l’OOH tradizionale sia quello digitale) è prevista al 12,7% ed, escludendo la Cina, al 7,5% nel 2023. L’OOH digitale, considerato separatamente, dovrebbe crescere del 26,1% nel 2023, raggiungendo i 13,3 miliardi di dollari.

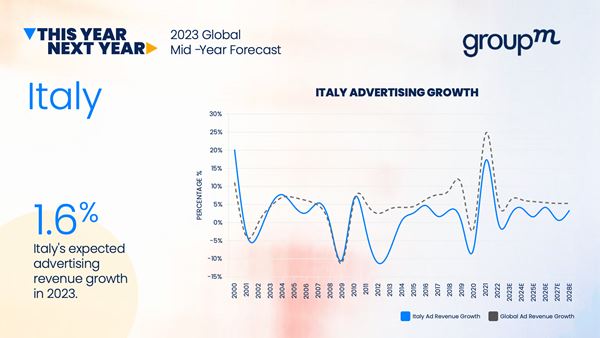

L’Italia migliora le performance

Se la stima complessiva a livello mondo risulta invariata rispetto a sei mesi fa, tra Paese a Paese la situazione cambia. Alcuni Paesi accelerano le previsioni di crescita (Cina, Brasile, Malesia, Hong Kong, MENA, Nigeria, Filippine, Polonia), altri rallentano (India, Australia, Canada, Francia, Indonesia e Ungheria), per altri ancora la stima passa al segno “meno” (Singapore, Kenya e Svezia). L’Italia, invece, insieme a Spagna e Austria, è tra i mercati passati a una stima a segno positivo: +1,6% (sei mesi fa si prevedeva per il 2023 un -1%), all’interno di un contesto di “resistenza e reazione” del Paese, grazie a un trend decisamente positivo registrato da inizio anno per tutti i mezzi.

“La congiuntura macroeconomica italiana sta mostrando, all’inizio del 2023, dei segnali positivi che fanno sperare in un PIL migliore delle aspettative e in un’inflazione in continuo calo – commenta GroupM –. Nonostante questo, è importante continuare a monitorare la situazione perché siamo ancora lontani dalla crescita dell’anno scorso e i prezzi del carrello della spesa sono ancora alti, mostrando una resilienza maggiore del previsto.”

Se il primo trimestre, che pur si confrontava con un 2022 sostenuto, ha mostrato una buona performance, GroupM prevede “segni positivi, benché più contenuti, anche per gli altri quarter. Il secondo e il terzo trimestre, invece, si confrontano con un 2022 che risentiva della mancanza degli Europei di calcio, mentre il quarto con un omologo leggermente negativo nonostante la presenza dei Mondiali. La parte conclusiva dell’anno sarà quella che può riservare, come sempre, sorprese, quindi verrà monitorata in maniera dinamica e continuativa. Alcune tendenze emerse nell’analisi internazionale si stanno affacciando anche nel nostro mercato e stanno, in parte, modificando la veste di alcuni mezzi, come il Retail Media e l’Intelligenza Artificiale, che potrebbero portare nuove revenue o migliorare e rendere ancora più mirato il raggiungimento dei propri consumatori.”

Per quanto riguarda i prossimi anni, rispetto a un andamento globale abbastanza stabile, la società prevede per il nostro Paese «un andamento abbastanza variabile – ha spiegato Kate Scott-Dawkins, Presidente della unit Business Intelligence di GroupM, in occasione della presentazione dei forecast alla stampa –, complice l’impatto degli eventi sportivi e l’influenza del mezzo televisivo, che rimane più forte rispetto ad altri Paesi».